| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7623.89 | +1.54% | +1.17% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas | 5.92% |

| Jupiter Merian Global Equity Absolute Return | 5.74% |

| AXA WF Euro Credit Total Return | 5.73% |

| Cigogne UCITS Credit opportunities | 4.40% |

| Fidelity Absolute Return Global Equity Fund | 4.12% |

| Exane Pleiade | 3.84% |

| Candriam Bonds Credit Alpha | 3.45% |

| Syquant Capital - Helium Selection | 3.43% |

| Sanso MultiStratégies | 3.30% |

| DNCA Invest Alpha Bonds | 3.06% |

| Candriam Absolute Return Equity Market Neutral | 2.52% |

| M&G (Lux) Episode Macro Fund | 2.52% |

| H2O Adagio | 0.80% |

| Vivienne Bréhat | -6.17% |

Un cadre exceptionnel pour bâtir l’épargne salariale du dirigeant...

H24 était présent lors de la dernière webconférence d'Eres avec Nicolas Fisson et Gauthier Bridelance, responsables commerciaux régionaux chez ERES.

Cet atelier expert d’Eres portait sur les stratégies de retraite individuelle du dirigeant.

Voici un résumé...

Le groupe Eres dédié à l’épargne longue

ERES pour « Epargne Retraite et Salariale » qui englobe l’assurance vie et les placements immobiliers

-

Des solutions complètes individuelle et collective

-

6,3 milliards d’euros sous gestion

-

28 000 entreprises clientes comme Volvo, Deutsche Bank, Otis, Monoprix, Eramet, Vinci, Moët & Chandon et Sterimed

-

300 000 épargnants

-

6 000 cabinets partenaires

Solutions pour le dirigeant sans salarié

Le PER individuel avec trois compartiments :

-

Individuel (versements déductibles ou non, par transfert des PERP, Madelin, Préfon, Corem, CRH et VIFs 83)

-

Collectif, versements non autorisés, par transfert uniquement des Perco et Pereco

-

Catégoriel, versements non autorisés, par transfert uniquement, en provenance des cotisations obligatoires en article 83

Avec un plafond retraite individuel (article 163 quatervicies) = 10% des revenus professionnels de l’année N-1, provenant de salaires ou rémunérations TNS et de BIC/BNAC et bénéfices agricoles.

Formulé comme ceci :

= Minimum 10% de 1x PASS (4636 €), maximum 10% de 8x PASS (37 094 € - plafond annuel de la sécurité sociale).

- (moins) les versements de retraite d’entreprise en année N-1 qui comprennent les versements obligatoires de retraite supplémentaire, les 154 bis (ex Madelin), abondements PERCO et PERECO et jours de congés monétisés sur un PER d’entreprise.

Chacun peut aussi récupérer les reliquats de plafonds non utilisés jusqu’à l’année N-3

Deux catégories de TNS (travailleur non salarié) :

-

Article 62 : dirigeant de sociétés soumises à l’IS (SARL, EARL, EURL, SCA, SCS et SNC) ou percevant des rémunérations imposées dans la catégorie des revenus d’associés et de gérants

-

BNC/BIC/BA dans les professions libérales, commerciales industrielles et artisanales, qui perçoivent des bénéfices non commerciaux, industriels et commerciaux ou bénéfices agricoles

Le plafond 154 bis se calcule comme suit, pour le TNS uniquement :

TNS max (2024 soit revenus année en cours) = TNS 10 (2024) + TNS 15 (2024)

= 10% du Min (Bénéfice imposable ou BI ; 8 Pass) + [15% (min (NI,8 Pass) – Pass) si BI<Pass ; sinon zéro]

A retenir : l’abondement PER collectif consomme le plafond TNS Max

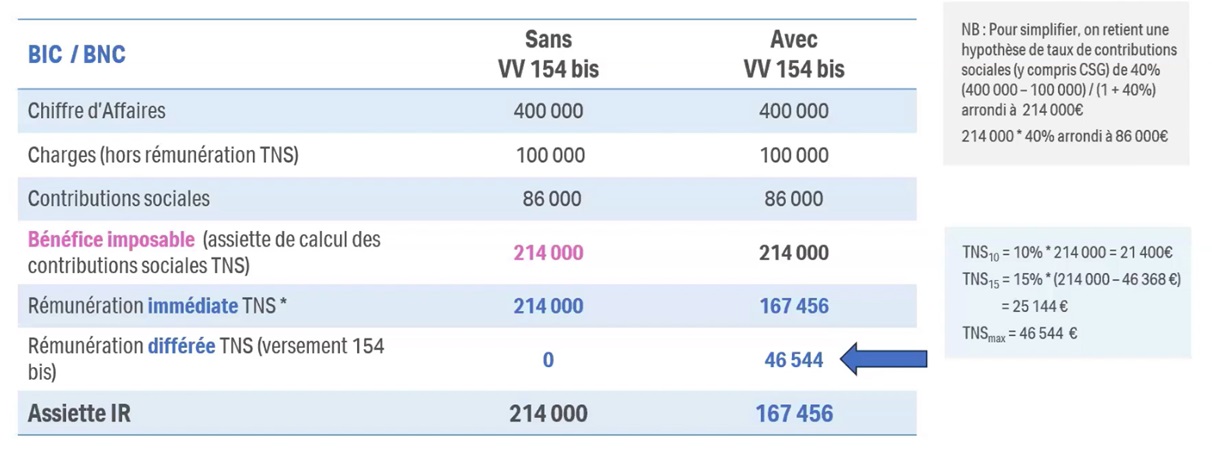

Quel est le bénéfice imposable en BIC ou BNC ?

Pour les professions libérales (BNC, BIC et BA), l’assiette de calcul utilise le bénéfice imposable avant déduction des cotisations 154 bis du Code Général des impôts.

Le traitement d’une profession libérale ressemble à celui d’un salarié : la rémunération imposable bénéficie de la déductibilité de la somme mise en épargne salariale.

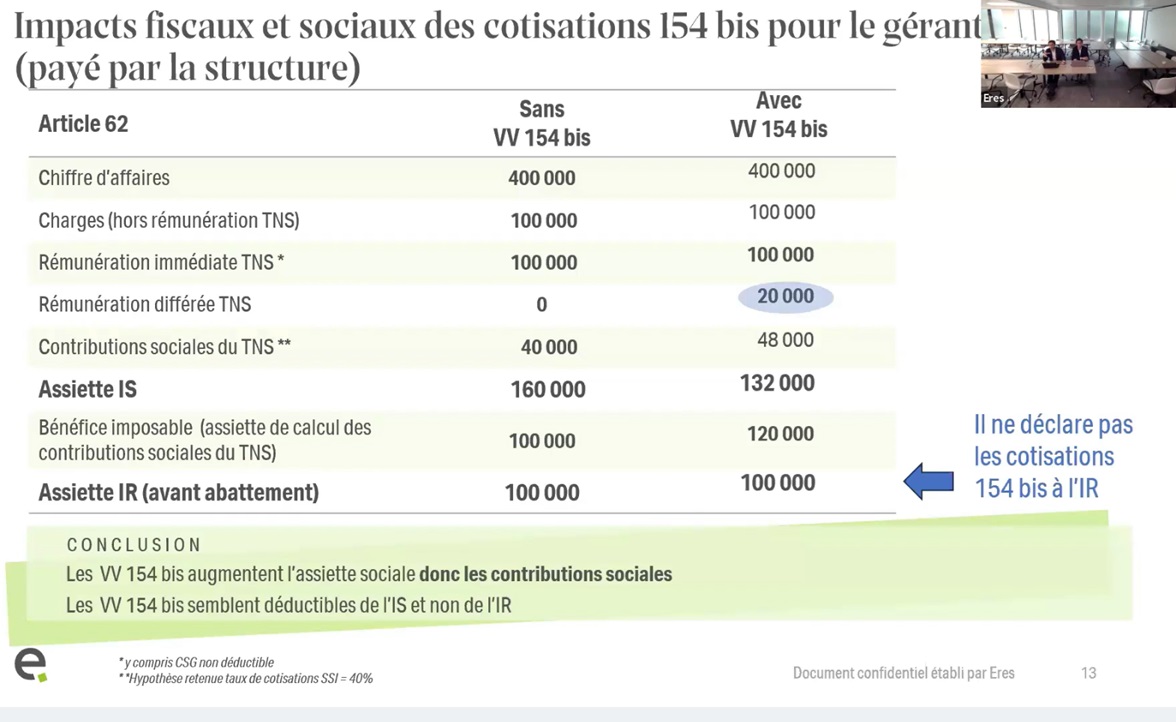

Bénéfice imposable en article 62 (i.e. régime à l’IS)

Bénéfice imposable = rémunération de gérance + cotisations prévoyance & retraite Madelin (payées par l’entreprise) + CSG non déductible (2,9%).

Les cotisations versées au titre du 154 bis augmentent le bénéfice imposable.

« Plus je verse, plus l’assiette de contribution sociale (BI) augmente, plus mon plafond augmente »

Par itération, jusqu’à 6-7 fois, on peut faire monter son plafond TNS max. Le site internet d’ERES offre une solution de calcul direct qui vous évitera de faire les itérations à la main !

TNS avec un salarié : un régime exceptionnel

Le spectre de solutions s’élargit quand s’ajoute un salarié dans le calcul des plafonds.

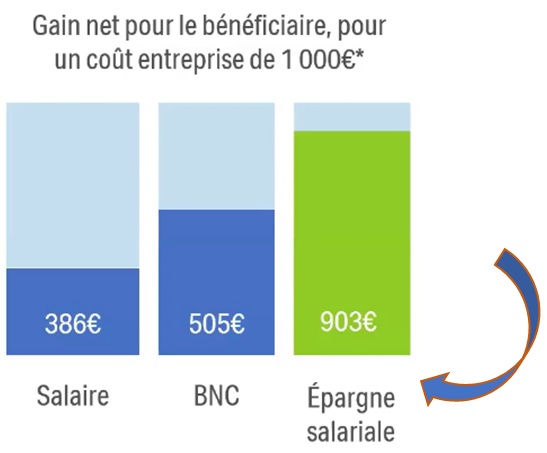

Pourquoi stimuler l’épargne salariale ?

Parce que son rendement atteint 90% de la somme payée par l’entreprise

Hypothèses : 40% de charges sociales pour l’entreprise,

22% pour le salarié, 30% de taux moyen imposition

Avec aussi : 0% de forfait social, exonération des cotisations sociales sauf CSG-CRDS, exonération d’IRPP, accessible dès qu’il y a un (une) salarié(e) dans l’effectif.

Abondement entre 0% et 300% de la somme versée par le salarié :

-

PEE : max 3709 € (8% du PASS) avec versements personnels <25% de la rémunération annuelle

-

PER collectif retraite : max 7419 € (16% du Pass) sans limite sur le versement personnel

Cadres fiscal et social exceptionnels

-

PEE : Pas d’impôts sur le revenu (entrée-sortie), seulement les prélèvements sociaux

-

PER Collectif : trois compartiments avec 1/ versements 2/ participations/intéressement 3/ versements obligatoires

La loi PACTE a permis de déclencher l’abondement sans obliger à une épargne volontaire.

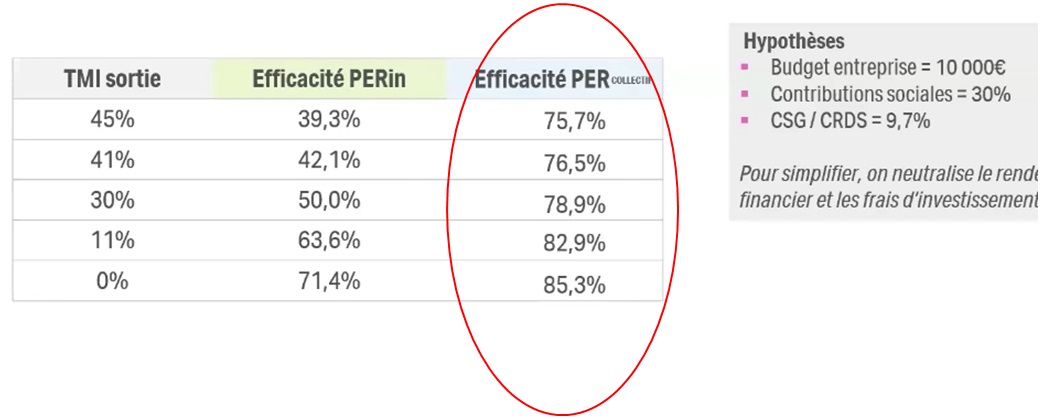

L’efficacité du PER collectif est bien plus forte que celle du PER individuel

Vous ne vous sentez pas encore prêt pour une interrogation écrite ? Ce n’est pas grave.

➡️ Les experts d’ERES sont à votre disposition pour vous conseiller et vous accompagner !

Article rédigé par H24 Finance. Tous droits réservés.

Tableau de bord de la gestion diversifiée...

Retrouvez tous les mois les expositions et les mouvements des fonds les plus utilisés par les conseillers et les banquiers privés - Tableau de bord réalisé par EOS ALLOCATIONS

Publié le 09 octobre 2024

C'est vraiment la rentrée...

Voici vos évènements pour la semaine du 9 Septembre.

Publié le 09 septembre 2024

Top 3 des produits de Private Equity privilégiés par les CGP au 2ème trimestre 2024 chez...

... Nortia

Publié le 09 septembre 2024

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Global Convertibles SRI | -0.14% |

| Lazard Convertible Global | -1.54% |