| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7623.89 | +1.54% | +1.17% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas | 5.92% |

| Jupiter Merian Global Equity Absolute Return | 5.74% |

| AXA WF Euro Credit Total Return | 5.73% |

| Cigogne UCITS Credit opportunities | 4.40% |

| Fidelity Absolute Return Global Equity Fund | 4.12% |

| Exane Pleiade | 3.84% |

| Candriam Bonds Credit Alpha | 3.45% |

| Syquant Capital - Helium Selection | 3.43% |

| Sanso MultiStratégies | 3.30% |

| DNCA Invest Alpha Bonds | 3.06% |

| Candriam Absolute Return Equity Market Neutral | 2.52% |

| M&G (Lux) Episode Macro Fund | 2.52% |

| H2O Adagio | 0.80% |

| Vivienne Bréhat | -6.17% |

🤯 Réglementation : A peine le temps de comprendre SFDR que voici déjà la suite…

ABC DE LA TAXONOMIE

Quelques mois après l’entrée en application du règlement SFDR, son volet climatique va bientôt prendre effet et entrer dans le jargon de la finance responsable : la taxonomie européenne.

Bien que les deux réglementations soient étroitement liées, ce nouveau système de classification des activités « vertes » mérite d’être expliqué et remis dans son contexte dans la mesure où il pourrait contribuer à réorienter le capital vers la lutte contre le changement climatique.

A : Ambitions pour un futur plus écologique

La Commission Européenne s’est engagée dans une suite de programmes d’actions pour le développement durable et la protection de l’environnement depuis un certain nombre d’années. Des initiatives globales telles que Green Deal Européen et l’Accord de Paris ont poussé l’Union Européenne à viser une neutralité carbone d’ici 2050. Puisque l’investissement du secteur public n’est de toute évidence pas suffisant, le secteur privé, et en particulier les acteurs du marché financier, ont un rôle majeur à jouer pour faciliter la transition vers une économie à faible émission de carbone, résiliente et circulaire.

La classification de ces activités économiques durables pour identifier et répondre aux opportunités d’investissement est l’un des instruments du Green Deal Européen (SFDR étant un autre outil majeur). La taxonomie verte va donc impacter les entreprises bien au-delà des frontières du Vieux Continent.

B: Retour aux Bases

De quoi parle-t-on exactement ?

Concrètement, la Taxonomie Européenne définit une liste d’activités économiques ainsi que des seuils de performance (« Technical Screening Criteria ») qui mesurent la contribution de ces activités à 6 objectifs environnementaux :

-

Atténuation du changement climatique

-

Adaptation au changement climatique

-

Utilisation durable et protection de l'eau et des ressources

-

Transition vers une économie circulaire

-

Prévention de la pollution

-

Protection et restauration de la biodiversité et des écosystèmes

En d’autres termes, elle permet une compréhension commune de ce qui peut être considéré comme une activité « verte ».

Qu’est-ce qu’elle n’est PAS ?

Elle n’est ni une bonne ou une mauvaise note pour une entreprise ou une liste d’activités économiques sur lesquelles investir ou désinvestir. Elle devrait cependant permettre d’accroître les investissements vers des activités considérées positives pour la protection de l’environnement dans un grand nombre de secteurs, incluant l’industrie forestière, le bâtiment, les technologies de l’information et de la communication, le transport, les fournisseurs d’électricité ou encore la finance. Mais surtout, c’est un outil amené à évoluer. Par exemple, il pourra à l’avenir inclure des activités comme le nucléaire, le gaz et couvrir des objectifs sociaux (ce qu’on appelle la Taxonomie Sociale).

Le tableau suivant résume ce qu’est et ce que n’est pas la Taxonomie :

| Ce qu’elle est : | Ce qu’elle n’est pas : |

|---|---|

| Une liste d’activités respectant des critères de performance établis | Une note positive ou négative des entreprises |

| Flexible pour s’adapter aux différents styles d’investissement et de stratégies | Une liste d’activités sur lesquelles investir/désinvestir |

| Fondée sur les dernières études scientifiques et de l’industrie | Un outil pour juger de la performance financière d’un investissement, seulement de la performance environnementale |

| Dynamique, afin de répondre aux changements technologiques, scientifiques, aux nouvelles activités et données disponibles | Inflexible ou statique |

Dans quel but ?

L’UE et les Etats membres vont pouvoir s’en servir pour :

-

Définir un langage commun pour les activités durables

-

Limiter les dérives liées à la finance durable, et notamment le « Green Washing »

-

S’assurer que les investissements participent réellement aux objectifs de réduction de CO2 fixés par les Accords de Paris

-

Calculer un pourcentage d’alignement sur la base de revenus (« turnover »), CAPEX ou OPEX

-

Aider et récompenser les entreprises qui orientent leurs investissements dans des activités économiques respectueuses de l’environnement

Quand a-t-elle été développée ?

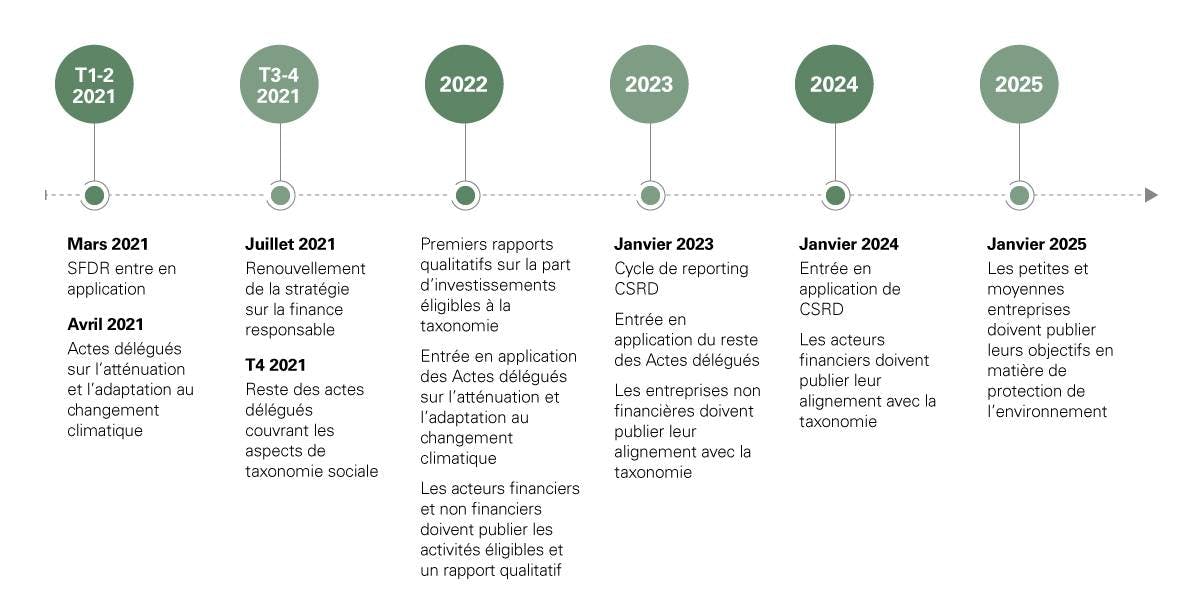

La Commission Européenne a lancé en 2018 son plan d’action intitulé « Financer la Croissance Durable » et a mandaté un groupe d’experts techniques, le TEG (« Technical Expert Group »), en juin 2018. Ce groupe a livré son Rapport Final sur la Taxonomie Européenne le 9 mars 2020. Cette Taxonomie est la base sur laquelle s’appuieront les futures réglementations sur l’investissement durable, ainsi que le nouveau label vert européen. Plus récemment, les autorités de supervision européennes ont livré leur rapport final sur les normes techniques réglementaires à adopter pour encadrer les investissements responsables sur la base de la Réglementation sur la Taxonomie Européenne EU 2020/852.

Le calendrier plus précis du plan d’action de l’Union Européenne pour financer la croissance durable :

Comment les sociétés de gestion d’actifs vont-elles rendre compte de leur alignement, en théorie ?

En 4 étapes principalement, conformément aux principes retenus par la Taxonomie européenne :

-

1) Les entreprises sélectionnées sont-elles impliquées dans les activités éligibles à la taxonomie ? Identifier les activités en associant les codes Bloomberg BICS (par exemple) aux codes NACE au sein de l’outil mis à disposition par la Taxonomie

-

2) Les activités contribuent-elles « substantiellement » aux objectifs environnementaux (vérification des seuils de performance) ? Récupérer les pourcentages de chiffre d’affaires / CAPEX / OPEX pour évaluer dans quelle mesure l’entreprise pourrait être alignée avec la Taxonomie, conformément au rapport technique

-

3) Les activités ne nuisent-elles pas significativement aux 5 autres objectifs environnementaux (DNSH) ? Réaliser une analyse en interne afin d’identifier les éventuelles externalités négatives comme la gestion des déchets, la pollution, les impacts sur la biodiversité

-

4) L’entreprise respecte-t-elle les normes sociales internationales ? Vérifier l’absence de violations des standards internationaux comme les lignes directrices de l’OCDE

En combinant approches quantitative et qualitative, le gestionnaire d’actifs peut déterminer l’alignement au niveau de l’entreprise et l’agréger au niveau du portefeuille.

Les défis à surmonter en pratique

D’une part, bien que la disponibilité des données en termes de revenus d’activités soit relativement satisfaisante, les données de CAPEX et OPEX par activité ne sont pas rendues publiques. D’autre part, la capacité à vérifier une « contribution substantielle » minimale est affaiblie du fait de l’absence actuelle d’obligation légale de rendre cette information publique avant la mise en place de la réglementation affectant les entreprises en 2023 pour les premiers rapports en 2024.

C: Implications pour Carmignac ?

Pourquoi est-ce important pour nous ?

En tant qu’acteur du marché financier, cette initiative est importante dans la mesure où, jusqu’à présent, il n’y avait pas de système global ou européen de classification pour déterminer la répartition entre les activités dites de « transition » et « habilitantes » (« enabling »). La Taxonomie sera le socle sur lequel reposeront les futures réglementations ou mécanismes d’incitation des institutions publiques en termes d’investissement durable. Les principes de la Taxonomie et les critères techniques de sélection seront intégrés dans les exigences de publication de la « NFRD » , de la norme européenne sur les « Green Bonds », et du futur « Eco label européen » . Avec potentiellement plus de 50% des fonds classés Article 8 et Article 9 d’ici 2022 d’après Morningstar, cette initiative pourrait accélérer la transformation des pratiques en matière d’Investissement Responsable, vers des mesures basées sur les revenus provenant d’activités « vertes ».

En tant qu’investisseur de long terme, nous intégrons les risques environnementaux et sociaux au sein de nos processus d’investissement et nous engageons avec les entreprises sur lesquelles nous sommes investis pour comprendre comment elles comptent s’aligner avec la taxonomie européenne, si elles ne l’ont pas déjà fait.

Les entreprises elles-mêmes peuvent ensuite considérer les mesures à mettre en place pour atténuer les risques financiers et réglementaires liés à la poursuite d’activités ayant une incidence négative sur leurs objectifs environnementaux (cf DNSH: « Do No Significant Harm criteria »). Elles peuvent également se montrer proactives sur leur intention d’adapter leurs politiques et pratiques pour passer le strict critère technique et aligner leurs revenus et opérations sur les objectifs de la taxonomie. De ce point de vue, la décision d’investir du capital ou d’influencer les entreprises au travers de l’engagement peut contribuer à réorienter les investissements vers la protection de l’environnement.

Et maintenant ?

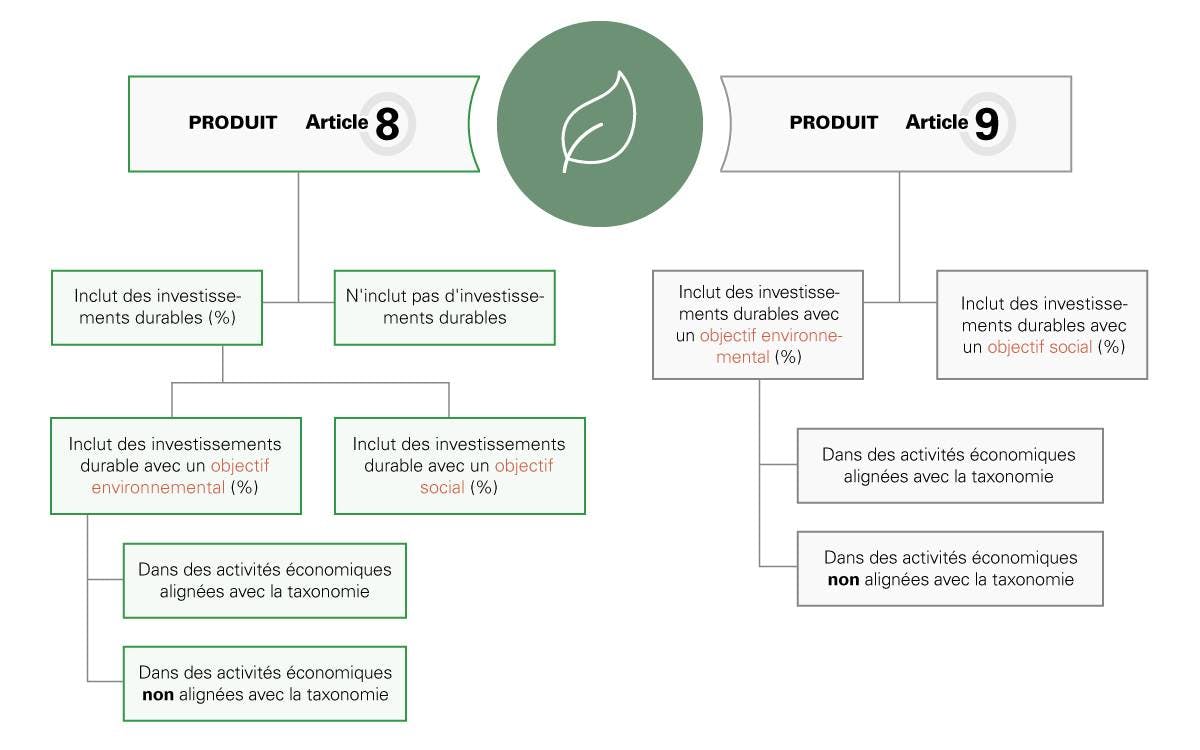

Les sociétés de gestion d’actifs comme Carmignac seront dans l’obligation de publier des informations sur leur niveau de conformité à la Taxonomie en vertu de la Directive en vertu de la Directive 2014/95/EU (« Non-Financial Reporting Directive » ou « NFRD ») pour leurs fonds Article 8 et Article 9 à partir de Janvier 2022, couvrant l’année 2021.

Avec la publication récente des normes techniques réglementaires finales (RTS), beaucoup de points auparavant ambigus ont été clarifiés.

Les fonds Article 8 et 9 vont être sub-divisés en fonction de leur alignement avec la Taxonomie :

Cela pose désormais la question des données disponibles, étant donné que seulement quelques entreprises publient leur alignement avec la taxonomie. Beaucoup d’estimations de fournisseurs vont coexister avec les estimations des entreprises, ce qui devrait pousser les investisseurs à faire preuve de prudence avant la publication finale des pourcentages d’alignement.

H24 : Pour en savoir plus, contactez les équipes Carmignac en cliquant ici.

Tableau de bord de la gestion diversifiée...

Retrouvez tous les mois les expositions et les mouvements des fonds les plus utilisés par les conseillers et les banquiers privés - Tableau de bord réalisé par EOS ALLOCATIONS

Publié le 09 octobre 2024

C'est vraiment la rentrée...

Voici vos évènements pour la semaine du 9 Septembre.

Publié le 09 septembre 2024

Top 3 des produits de Private Equity privilégiés par les CGP au 2ème trimestre 2024 chez...

... Nortia

Publié le 09 septembre 2024

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Global Convertibles SRI | -0.14% |

| Lazard Convertible Global | -1.54% |