| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7623.89 | +1.54% | +1.17% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas | 5.92% |

| Jupiter Merian Global Equity Absolute Return | 5.74% |

| AXA WF Euro Credit Total Return | 5.73% |

| Cigogne UCITS Credit opportunities | 4.40% |

| Fidelity Absolute Return Global Equity Fund | 4.12% |

| Exane Pleiade | 3.84% |

| Candriam Bonds Credit Alpha | 3.45% |

| Syquant Capital - Helium Selection | 3.43% |

| Sanso MultiStratégies | 3.30% |

| DNCA Invest Alpha Bonds | 3.06% |

| Candriam Absolute Return Equity Market Neutral | 2.52% |

| M&G (Lux) Episode Macro Fund | 2.52% |

| H2O Adagio | 0.80% |

| Vivienne Bréhat | -6.17% |

Selon la Banque de France, il y a 47 % de risque qu'un fonds labélisé soit « moins vert » qu'un fonds non labélisé...

Extraits de l'analyse de la Banque de France

(...) Nous nous intéressons ici à la différence d’« intensité carbone » entre les investissements des fonds labélisés ISR et ceux des fonds non labélisés. L’intensité carbone d’un portefeuille permet de déterminer dans quelle mesure un euro investi dans ce portefeuille aboutit à financer des entreprises plus ou moins vertes. Elle correspond à la moyenne pondérée des intensités carbone des entreprises investies (exprimées en tonne d’équivalent en dioxyde de carbone (tCO2eq) par million d’euros de chiffre d’affaire) (...)

L’intensité carbone des fonds labélisés est en moyenne inférieure aux non labélisés.

La comparaison de l’intensité carbone des portefeuilles actions révèle une différence significative entre les fonds labélisés ISR (identifiés par le référentiel de la Banque de France) et les fonds non labélisés. Les fonds ISR financent des entreprises plus « vertes » en moyenne : l’intensité carbone de leur portefeuille est inférieure de 21 % à celle des fonds non labélisés pour les émissions liées au processus de production (scope 1), et de 14 % pour le périmètre plus large des émissions liées à la production et la consommation d’énergie (scopes 1 et 2).

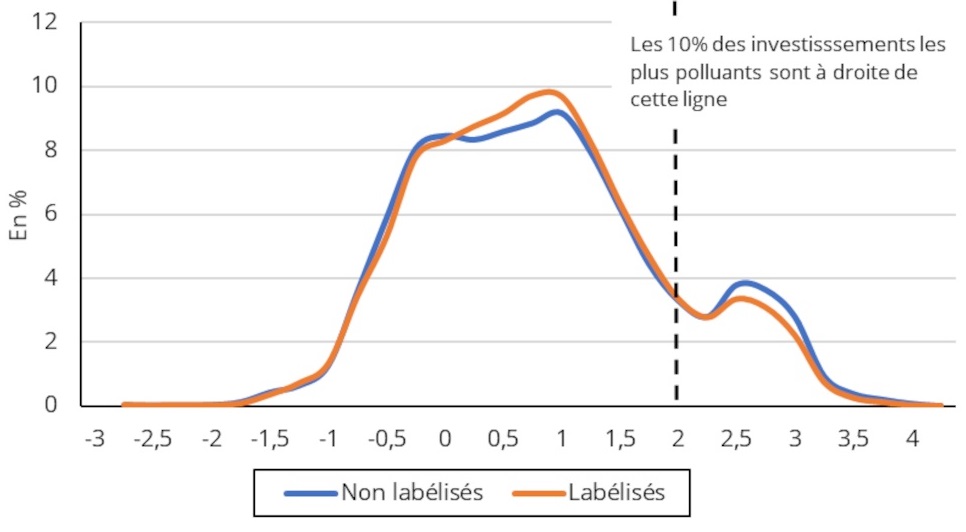

Pourtant, la distribution du portefeuille par niveau d’intensité carbone des investissements est très similaire entre les fonds labélisés et les fonds non labélisés (cf. graphique ci-dessous, où on lit par exemple que les investissements dont l’intensité carbone est autour de 1 (i.e 10 tCO2eq / M€, étant donnée l’échelle logarithmique décimale utilisée) représentent près de 10 % du portefeuille en actions des fonds labélisés contre 9,2 % pour les fonds non labélisés).

C’est surtout à l’extrémité « haute » des investissements les plus polluants que se fait la différence. Si l’on retire les 10 % des investissements les plus polluants – ils représentent un peu plus de 80 % du contenu carbone des investissements – les intensités carbones entre labélisés et non labélisés sont égales. De la même manière, les entreprises liées aux énergies fossiles (Sources: Urgewald’s Global Oil and Gas Exit List (GOGEL) and Global Coal Exit List (GCEL)) sont moins présentes dans le portefeuille des fonds ISR : leur poids est inférieur de 35 % à celui des fonds non labélisés.

Le label évince les fonds les moins verts, mais ne garantit pas l’excellence environnementale

Si les fonds labélisés sont en moyenne plus verts que les fonds non labélisés, cela ne signifie pas que le label ISR divise la population des fonds en « verts » et « non-verts ».

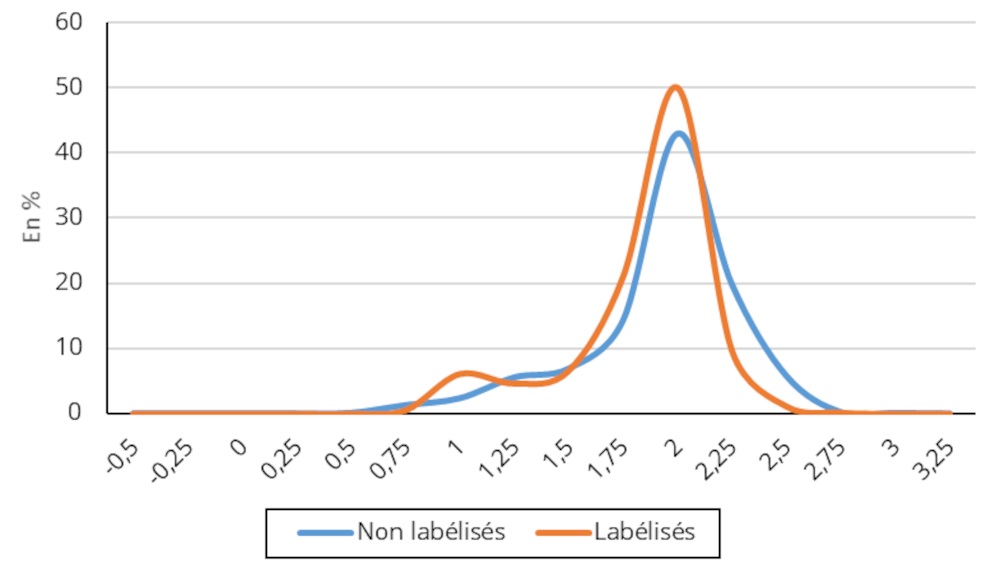

En effet, d’un point de vue analytique tout d’abord, la manière dont les fonds labélisés et non labélisés se distribuent en fonction de l’intensité carbone moyenne de leur portefeuille apparaît relativement proche, sans être identique (distribution pondérée par l’encours, cf. graphique ci-dessous). Ainsi, un euro pris au hasard dans le capital consolidé des fonds labélisés a 40 % de risque d'être "moins vert" - du point de vue du portefeuille qu'il représente - qu'un euro pris dans le capital des fonds non labélisés.

Ensuite, si l'on se place du point de vue d'un investisseur choisissant un fonds labélisé et un fonds non labélisé au hasard (aléa non pondéré par l'encours), il y a 47 % de risque que le fonds labélisé soit « moins vert » que celui non labélisé. Cependant, le fonds labélisé sélectionné aurait 3 fois moins de risque d'appartenir au décile supérieur des fonds les "moins verts" que le fonds non labélisé. C'est donc à nouveau seulement à l'extrémité haute de la distribution, c'est-à-dire en évinçant les fonds les plus polluants, que la labélisation semble avoir le plus d’effet.

Les fonds labélisés ISR ne sont donc pas « verts » dans l’absolu, mais ils sont « plus verts » que les fonds non labélisés. Ce résultat est cohérent avec la vocation généraliste d’un label mettant en avant la notion de « responsabilité », mais ne correspond pas nécessairement à la perception du public quant au principe d’une labélisation reconnaissant une forme « d’excellence » (...)

Analyse rédigée par Pierre Bui Quang (Adjoint au chef du service de l'épargne financière et de la titrisation) et David Nefzi (Cadre de direction - Economiste) à la Banque de France.

Tableau de bord de la gestion diversifiée...

Retrouvez tous les mois les expositions et les mouvements des fonds les plus utilisés par les conseillers et les banquiers privés - Tableau de bord réalisé par EOS ALLOCATIONS

Publié le 09 octobre 2024

C'est vraiment la rentrée...

Voici vos évènements pour la semaine du 9 Septembre.

Publié le 09 septembre 2024

Top 3 des produits de Private Equity privilégiés par les CGP au 2ème trimestre 2024 chez...

... Nortia

Publié le 09 septembre 2024

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Global Convertibles SRI | -0.14% |

| Lazard Convertible Global | -1.54% |