| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7623.89 | +1.54% | +1.17% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas | 5.92% |

| Jupiter Merian Global Equity Absolute Return | 5.74% |

| AXA WF Euro Credit Total Return | 5.73% |

| Cigogne UCITS Credit opportunities | 4.40% |

| Fidelity Absolute Return Global Equity Fund | 4.12% |

| Exane Pleiade | 3.84% |

| Candriam Bonds Credit Alpha | 3.45% |

| Syquant Capital - Helium Selection | 3.43% |

| Sanso MultiStratégies | 3.30% |

| DNCA Invest Alpha Bonds | 3.06% |

| Candriam Absolute Return Equity Market Neutral | 2.52% |

| M&G (Lux) Episode Macro Fund | 2.52% |

| H2O Adagio | 0.80% |

| Vivienne Bréhat | -6.17% |

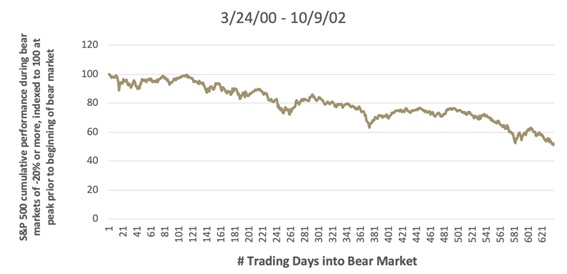

Retour sur cinq phases de marchés baissiers : quels enseignements en tirer ?

David Leduc, directeur des investissements obligataires chez Mellon, et George Saffaye, stratégiste spécialisé dans les investissements mondiaux, passent au crible cinq phases de marché baissières passées (-20% du pic au creux) et nous expliquent ce que les investisseurs doivent selon eux retenir de ces crises.

La crise financière mondiale

La plus grande crise depuis la Grande Dépression trouve son origine dans la frénésie d’achats de logements financés par emprunt aux États-Unis, laquelle s’est traduite par une flambée de l’indice du prix des logements.

Parallèlement, les organismes de prêt américains avaient assoupli leurs critères d’octroi et accordé des prêts sans documentation financière (« no-doc loans »), à savoir sans exiger aucun justificatif de patrimoine ou de revenus. Le système financier a commencé à s’effriter sous le poids des prêts de mauvaise qualité et de nombreuses sociétés phares de services financiers ont fait faillite ou ont été vendues à bas prix. Ces évolutions ont entraîné une phase baissière qui a duré 17 mois, le S&P 500 perdant 56,4% en dollars sur la période.

David Leduc : “Ce marché baissier a mis en évidence les dangers liés à une mauvaise utilisation des innovations financières. Il a notamment entraîné l’adoption de mesures de politique monétaire exceptionnelles par la Fed et d’autres banques centrales pour sauver le système financier, créant ainsi un précédent pour les mesures agressives prises lors de la crise de la dette européenne et la crise actuelle.”

George Saffaye : “L’un des principaux défauts de la plupart des modèles financiers sous-tendant alors les prêts hypothécaires et les instruments exotiques associés était que ces modèles supposaient que les prix des logements ne baisseraient pas. Malheureusement, les bulles éclatent sans prévenir et il n’existe pas non plus de moyen d’éviter systématiquement ce type phénomène. Les investisseurs ne peuvent qu’essayer de comprendre les signes d’une surchauffe des marchés, surveiller toutes les hypothèses économiques et de marché qui sous-tendent les conditions de marché actuelles, et ajuster leur exposition au risque en conséquence.”

L’éclatement de la bulle technologique

Cette phase baissière a été provoquée par l’éclatement de la bulle Internet et le krach consécutif des sociétés du secteur. En 1999 et 2000, les introductions en Bourse ont atteint des volumes sans précédent et le marché est devenu de plus en plus spéculatif. Des entreprises dotées de business models douteux pouvaient lever des fonds facilement sur les marchés financiers qui étaient alors très accommodants, ce qui a tiré les cours des actions vers le haut.

David Leduc : “L’éclatement de la bulle Internet était le résultat de nombreuses années d’investissements extravagants dans les entreprises technologiques, dont un grand nombre présentaient des business models discutables. L’époque a également été marquée par quelques grands scandales de comptabilité financière, notamment World Com et Enron.”

George Saffaye : “Il est très peu probable que les actions puissent éternellement afficher une croissance à deux chiffres. La hausse des cours boursiers dépassait largement celle des bénéfices et nombre des entreprises concernées appliquaient des business models douteux qui menaçaient la réalisation de ces bénéfices, même à l’avenir. S’en tenir aux fondamentaux, modéliser la croissance de l’activité d’une entreprise, comprendre sa gamme de produits, sa propriété intellectuelle ou son business model sont autant d’exemples d’approches efficaces pour mesurer la viabilité de la croissance d’une entreprise.”

La Guerre du Golfe

Le marché avait déjà du mal à se remettre des excès des années précédentes au moment des attaques du 11 septembre. Nous pensons que c’est ce qui a contribué à faire basculer l’économie dans la récession, à savoir 30 mois de marché baissier au cours desquels le S&P 500 a enregistré une perte totale de 49,1%.

L’économie était déjà affaiblie par le durcissement de la politique monétaire. Ce resserrement a entraîné une baisse des actions, qui s’est accentuée lorsque la guerre du Golfe a commencé.

La guerre a fait grimper le prix du pétrole à son plus haut niveau depuis dix ans et les États-Unis sont entrés en récession. La crise s’est interrompue presque aussi soudainement que la guerre elle-même, le marché ayant commencé à se redresser en octobre 1990 avant d’atteindre un nouveau pic en février 1991.

David Leduc : “Pendant cette période, Executive Life Insurance Company, la plus grande compagnie d’assurance-vie en Californie, a fait faillite après avoir investi pendant plusieurs années dans des obligations spéculatives. Le recours à ces « junk bonds », ou obligations à haut rendement, pour financer les investissements et les achats à effet de levier des entreprises est un exemple d’utilisation abusive d’une innovation financière ayant donné lieu à des risques systémiques.”

George Saffaye : “Malgré des conflits persistants, qui alimentent l’incertitude quant à l’avenir, je pense que nous devons persévérer et rester concentrés. Cela fera toujours partie de l’environnement d’investissement. Toute nervosité au cours des épisodes de volatilité accrue peut donner lieu à des décisions contestables. Je pense que les investisseurs devraient rester concentrés et faire abstraction des troubles à court terme pour se focaliser sur les opportunités à long terme.”

Lundi noir

Cette phase baissière a été l’une des plus volatiles de l’histoire des marchés financiers et elle a été l’une des premières à mettre en évidence l’impact potentiel des stratégies de trading quantitatives.

Les tensions au Moyen-Orient ont exacerbé la volatilité lorsque l’Iran a tiré des missiles sur des pétroliers et que les États-Unis ont réagi en détruisant des plateformes pétrolières iraniennes. Ces événements ont abouti au Lundi noir (19 octobre 1987), qui a vu le S&P 500 chuter de plus de 20% en une seule journée.

David Leduc : “Il s’agit du premier krach boursier pour lequel l’utilisation de modèles informatiques pour piloter des stratégies de couverture et de trading a été pointée du doigt comme une cause potentielle, ou du moins comme un facteur ayant accéléré la crise. Il y a eu un long débat pour savoir si ces stratégies quantitatives, alors appelées « assurance de portefeuille », avaient contribué à l’augmentation des valorisations et exacerbé la volatilité.”

George Saffaye : “Nous vivons dans un monde où les risques et les conflits sont omniprésents. Cela fera toujours partie de l’environnement d’investissement. Dans le cadre de cette phase baissière, le marché a rebondi environ six semaines et demi après le début du repli, et la reprise s’est révélée rapide et régulière. Les investisseurs qui s’étaient retirés des marchés et avaient jeté l’éponge sont passés à côté d’un important rebond, contrairement à ceux qui avaient investi ou rééquilibré leurs portefeuilles au profit des actions et qui ont dopé leur performance pendant la reprise.”

Politique monétaire extrême

Après une décennie de forte inflation, la Réserve fédérale américaine a relevé ses taux d’intérêt à près de 20% au début de l’année 1980, faisant basculer l’économie dans une récession.

L’inflation, qui était élevée depuis le choc pétrolier de 1973, avait atteint un niveau astronomique de 13,5% en 1980. La Fed, alors sous la direction de Paul Volker, a fortement augmenté ses taux d’intérêt sur une période de six mois, et le taux des fonds fédéraux a fini par atteindre 17,6% en avril 1980. Le marché a finalement rebondi en août 1982 après avoir baissé régulièrement pendant deux ans environ. Mais en novembre 1982, trois mois seulement après son rebond, le marché enregistrait un nouveau sommet.

David Leduc : “Un des enseignements que l’on peut tirer de cet environnement est le coût économique d’une phase prolongée de forte inflation. Les mesures de relance mises en place dans le cadre de la crise actuelle pourraient rester en vigueur longtemps après la fin de la crise sanitaire, augmentant le risque d’une inflation élevée à l’avenir.”

George Saffaye : “La reprise rapide a prouvé qu’en cas de difficultés économiques, l’adoption de mesures de relance par le gouvernement ou la baisse des taux d’intérêt ne sont pas forcément nécessaires pour alimenter la reprise. En fait, les mesures qui se sont avérées efficaces au cours de cette période sont la hausse des taux d’intérêt, la réduction des impôts et la dérèglementation. L’enseignement que l’on peut en tirer est que même lorsque l’économie est en proie à des taux d’inflation et de chômage à deux chiffres, il vaut mieux rester investi.”

Pour en savoir plus sur les fonds BNY Mellon Investment Management, cliquez ici.

Tableau de bord de la gestion diversifiée...

Retrouvez tous les mois les expositions et les mouvements des fonds les plus utilisés par les conseillers et les banquiers privés - Tableau de bord réalisé par EOS ALLOCATIONS

Publié le 09 octobre 2024

C'est vraiment la rentrée...

Voici vos évènements pour la semaine du 9 Septembre.

Publié le 09 septembre 2024

Top 3 des produits de Private Equity privilégiés par les CGP au 2ème trimestre 2024 chez...

... Nortia

Publié le 09 septembre 2024

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Global Convertibles SRI | -0.14% |

| Lazard Convertible Global | -1.54% |