| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7623.89 | +1.54% | +1.17% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas | 5.92% |

| Jupiter Merian Global Equity Absolute Return | 5.74% |

| AXA WF Euro Credit Total Return | 5.73% |

| Cigogne UCITS Credit opportunities | 4.40% |

| Fidelity Absolute Return Global Equity Fund | 4.12% |

| Exane Pleiade | 3.84% |

| Candriam Bonds Credit Alpha | 3.45% |

| Syquant Capital - Helium Selection | 3.43% |

| Sanso MultiStratégies | 3.30% |

| DNCA Invest Alpha Bonds | 3.06% |

| Candriam Absolute Return Equity Market Neutral | 2.52% |

| M&G (Lux) Episode Macro Fund | 2.52% |

| H2O Adagio | 0.80% |

| Vivienne Bréhat | -6.17% |

Assurance-vie : le programme d’Emmanuel Macron...

L’assurance-vie est un placement très apprécié des épargnants français. Le succès de ce placement s’explique notamment par le cadre fiscal privilégié en matière d’IR, ou de décès.

Les mesures présentées dans ce flash sont issues du programme présidentiel et sont données à titre indicatif.

- Impôt sur le revenu

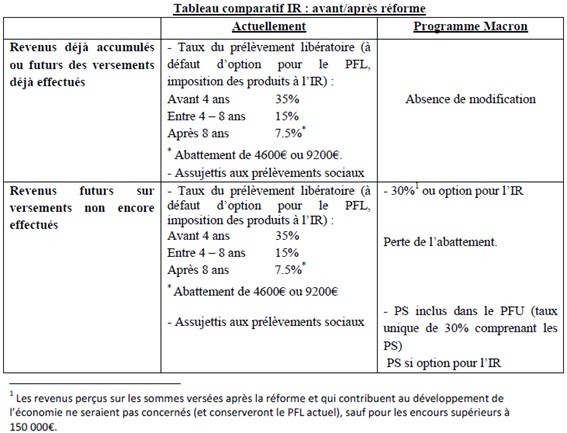

Actuellement

La fiscalité de l’assurance-vie telle qu’on la connait aujourd’hui se traduit par le choix entre le prélèvement forfaitaire (le taux est fixé en fonction de l’antériorité fiscale du contrat) ou l’imposition au barème progressif de l’impôt sur le revenu, et le bénéfice d’un abattement de 4600€ ou 9200 € au-delà de 8 ans selon la situation personnelle du souscripteur.

En outre, les arbitrages se font en franchise d’impôt.

Programme Macron : création d’une « flat tax »

Taux

E. Macron envisage la création d’un prélèvement forfaitaire unique sur les revenus de l’épargne de l’ordre de 30% afin de simplifier la fiscalité de l’épargne qu’il considère comme trop complexe. Ce prélèvement forfaitaire unique (PFU) remplacera les prélèvements existants (prélèvements sociaux inclus). Le PFU concernerait également l’assurance-vie.

Toutefois, les épargnants auront toujours la possibilité de réintégrer les intérêts perçus dans le calcul de l’impôt sur le revenu ou d’opter pour le PFU.

Assiette

Produits des contrats d’assurance-vie et de capitalisation.

- Anciens versements : Les revenus (déjà accumulés ou futurs) des versements déjà effectués ne seraient pas concernés par la réforme : le prélèvement forfaitaire libératoire de 7.5% au bout de 8 ans et l’abattement de 4 600 € ou 9 200 € seraient maintenus pour ces revenus.

- Nouveaux versements : Ne seraient pas concernés, les revenus perçus sur les sommes versées après la réforme et qui contribuent au développement de l’économie, sauf pour les encours supérieurs à 150 000€.

Conséquences

- Le prélèvement forfaitaire libératoire de 7.5% au bout de 8 ans et l’abattement de 4 600€ ou 9 200€ pour les couples, seraient maintenus pour les revenus des versements déjà effectués.

- L’arbitrage resterait exonéré de fiscalité

- La « flat tax » de 30% a pour conséquence d’alourdir la fiscalité appliquée jusqu’alors aux contrats ayant plus de 8 ans soumis à un prélèvement forfaitaire de 23% (7.5% + 15.5%) et de faire perdre l’abattement de 4600 € ou 9200 € au-delà de 8 ans.

- Impôt de solidarité sur la fortune

Actuellement

Le contrat d’assurance-vie doit être déclaré selon sa valeur de rachat au 1er janvier de l’année d’imposition qui sera intégré au patrimoine de l’adhérent.

Le contrat de capitalisation est quant à lui à déclarer pour sa valeur nominale.

Programme Macron

Le programme Macron prévoit de remplacer l’ISF par un impôt sur la fortune immobilière (IFI). Cet impôt serait assis sur les seuls actifs immobiliers, il reposerait sur le même seuil d’assujettissement, le même barème et les mêmes règles que l’ISF actuel.

En conséquence, l’assurance-vie et le contrat de capitalisation ne devraient plus entrer dans l’assiette de calcul de l’ISF.

-

Fiscalité en cas de décès

Le programme Macron ne prévoit pas de modification. Les avantages liés aux capitaux décès (abattement de 30 500€ ou de 152 500€ selon l’âge de l’assuré lors du versement des primes) seraient dès lors maintenus.

Tableau de bord de la gestion diversifiée...

Retrouvez tous les mois les expositions et les mouvements des fonds les plus utilisés par les conseillers et les banquiers privés - Tableau de bord réalisé par EOS ALLOCATIONS

Publié le 09 octobre 2024

C'est vraiment la rentrée...

Voici vos évènements pour la semaine du 9 Septembre.

Publié le 09 septembre 2024

Top 3 des produits de Private Equity privilégiés par les CGP au 2ème trimestre 2024 chez...

... Nortia

Publié le 09 septembre 2024

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Global Convertibles SRI | -0.14% |

| Lazard Convertible Global | -1.54% |